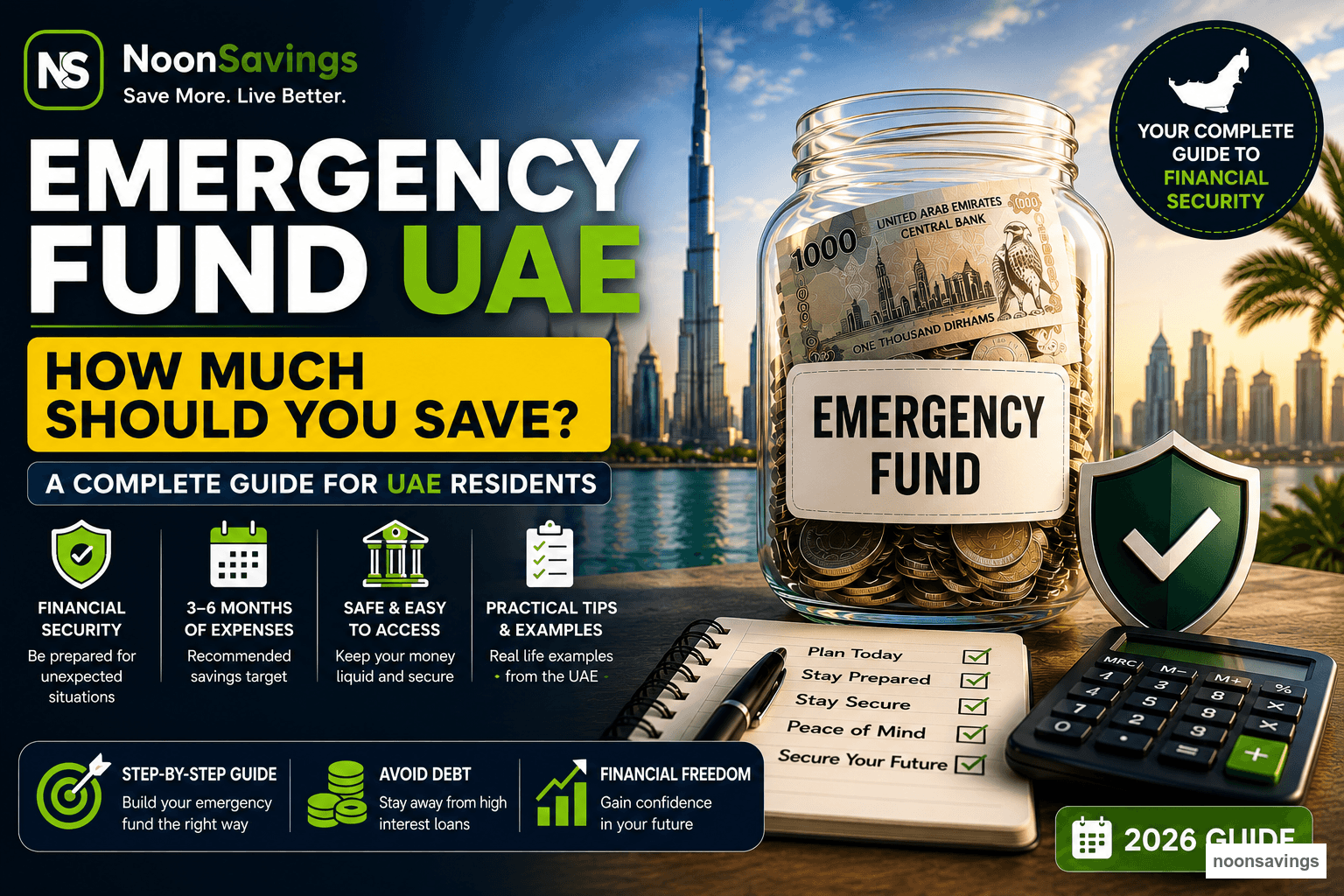

صندوق الطوارئ في الإمارات: كم يجب أن تدخر؟ (دليل 2026)

Written byزيب اظہر✓

١٠ يوليو ٢٠٢٦

الحياة مليئة بالمفاجآت، ولا أحد يستطيع التنبؤ بما قد يحدث غداً.

فقدان الوظيفة، أو حدوث حالة طبية طارئة، أو إصلاح سيارة بشكل مفاجئ، أو السفر الاضطراري لأسباب عائلية، كلها مواقف قد تضع ضغطاً كبيراً على ميزانيتك إذا لم تكن مستعداً لها.

لهذا السبب يُعد صندوق الطوارئ أحد أهم الأسس لأي خطة مالية ناجحة.

يركز الكثير من الأشخاص على الاستثمار في الذهب أو السندات الوطنية أو الأسهم قبل تكوين مدخرات للطوارئ، لكن الاستثمار دون وجود صندوق للطوارئ قد يجبرك على بيع استثماراتك في وقت غير مناسب.

سواء كنت موظفاً، أو صاحب عمل، أو مستقلاً، أو مقيماً في دولة الإمارات، فإن وجود صندوق للطوارئ يمنحك راحة البال ويزيد من استقرارك المالي.

في هذا الدليل ستتعرف على:

- ما هو صندوق الطوارئ؟

- لماذا يحتاج إليه كل مقيم في الإمارات؟

- كم يجب أن تدخر؟

- أين تحتفظ بأموال صندوق الطوارئ؟

- أكثر الأخطاء شيوعاً التي يجب تجنبها.

- كيف يتناسب صندوق الطوارئ مع خطتك المالية طويلة المدى؟

إذا كنت لا تزال تعمل على تحسين عادات الادخار، فننصحك أولاً بقراءة دليلنا حول كيفية توفير المال في دبي قبل البدء في إنشاء صندوق الطوارئ.

الإجابة السريعة

إذا كنت تبحث عن إجابة مختصرة، فإليك القاعدة الأساسية:

✅ حاول ادخار ما يعادل 3 إلى 6 أشهر من مصروفاتك الأساسية.

على سبيل المثال:

| المصروفات الشهرية | حجم صندوق الطوارئ المقترح |

|---|---|

| 5,000 درهم | 15,000 – 30,000 درهم |

| 8,000 درهم | 24,000 – 48,000 درهم |

| 12,000 درهم | 36,000 – 72,000 درهم |

| 20,000 درهم | 60,000 – 120,000 درهم |

إذا كنت تعمل لحسابك الخاص أو لديك دخل غير ثابت، فمن الأفضل أن تستهدف ادخار 6 إلى 12 شهراً من المصروفات الأساسية.

⭐ قم ببناء صندوق الطوارئ أولاً، ثم ابدأ الاستثمار.

نظرة سريعة

| السؤال | الإجابة |

|---|---|

| ما هو صندوق الطوارئ؟ | مبلغ مالي مخصص للحالات الطارئة وغير المتوقعة. |

| كم يجب أن أدخر؟ | عادةً من 3 إلى 6 أشهر من المصروفات الأساسية. |

| أين أحتفظ به؟ | في حساب ادخار أو منتج ادخاري منخفض المخاطر وسهل الوصول إليه. |

| هل أستثمره؟ | الأولوية هي سهولة الوصول إليه وليس تحقيق أعلى عائد. |

| من يحتاج إليه؟ | جميع المقيمين في دولة الإمارات دون استثناء. |

محتويات المقال

- ما هو صندوق الطوارئ؟

- لماذا يحتاج كل مقيم في الإمارات إلى صندوق طوارئ؟

- كم يجب أن تدخر؟

- حاسبة صندوق الطوارئ

- أين يجب أن تحتفظ بصندوق الطوارئ؟

- صندوق الطوارئ أم الاستثمار؟

- أمثلة واقعية في الإمارات

- أخطاء شائعة يجب تجنبها

- توصية الخبراء

- الخلاصة

- الأسئلة الشائعة

ما هو صندوق الطوارئ؟

صندوق الطوارئ هو مبلغ من المال يتم ادخاره خصيصاً لمواجهة النفقات غير المتوقعة.

وهو يختلف عن ميزانيتك الشهرية أو استثماراتك طويلة الأجل، لأن هذا المال ليس مخصصاً للتسوق أو السفر أو شراء الكماليات.

بل هو شبكة أمان مالية تساعدك على مواجهة الظروف الطارئة دون الحاجة إلى الاقتراض أو استخدام بطاقات الائتمان.

تشمل الحالات التي يمكن استخدام صندوق الطوارئ فيها:

- فقدان الوظيفة.

- المصاريف الطبية الطارئة.

- إصلاح السيارة بشكل مفاجئ.

- السفر الاضطراري.

- إصلاحات المنزل العاجلة.

- الظروف العائلية الطارئة.

وجود صندوق للطوارئ يساعدك على تجاوز هذه المواقف دون التأثير على أهدافك المالية طويلة المدى.

ما الذي لا يُعتبر حالة طارئة؟

يقع الكثير من الأشخاص في خطأ استخدام صندوق الطوارئ لأي مصروف غير متوقع، بينما الحقيقة أن بعض المصروفات يمكن التخطيط لها مسبقاً ولا تُعتبر طارئة.

على سبيل المثال:

- شراء هاتف جديد.

- التسوق خلال التخفيضات.

- تغيير السيارة.

- الإجازات والسفر الترفيهي.

- تجديد المنزل.

- شراء الكماليات.

الحفاظ على صندوق الطوارئ منفصلاً عن مصروفاتك اليومية يساعدك على استخدامه فقط عند الحاجة الحقيقية.

لماذا يحتاج كل مقيم في الإمارات إلى صندوق طوارئ؟

توفر دولة الإمارات فرصاً رائعة للعمل والاستثمار، لكنها أيضاً تتطلب التزاماً مالياً مستمراً.

فالإيجار، ورسوم المدارس، والرعاية الصحية، والمواصلات، والمصاريف اليومية قد تشكل عبئاً كبيراً إذا توقف دخلك بشكل مفاجئ.

وجود صندوق للطوارئ يمنحك العديد من الفوائد.

الأمان المالي

عندما تعلم أن لديك مبلغاً يغطي النفقات الأساسية في الحالات الطارئة، ستشعر براحة أكبر وستتمكن من اتخاذ قرارات مالية بهدوء بعيداً عن الضغوط.

الحماية من الديون

في حال عدم وجود مدخرات للطوارئ، يلجأ الكثير من الأشخاص إلى بطاقات الائتمان أو القروض الشخصية لتغطية النفقات المفاجئة.

أما وجود صندوق للطوارئ فيساعدك على تقليل الاعتماد على الديون ذات التكلفة المرتفعة.

إذا كنت تستخدم بطاقات الائتمان، يمكنك أيضاً الاطلاع على دليلنا حول أفضل بطاقات الائتمان في الإمارات لاختيار البطاقة المناسبة وتجنب الرسوم غير الضرورية.

مرونة أكبر في اتخاذ القرارات

إذا فقدت وظيفتك، يمنحك صندوق الطوارئ الوقت الكافي للبحث عن فرصة عمل مناسبة بدلاً من قبول أول عرض بسبب الضغط المالي.

حماية استثماراتك

من أكثر الأخطاء شيوعاً أن يبدأ الشخص بالاستثمار قبل تكوين صندوق للطوارئ.

تخيل أنك استثمرت 50,000 درهم في الذهب أو السندات الوطنية، ثم واجهت ظرفاً مالياً طارئاً بعد بضعة أشهر.

قد تضطر إلى بيع استثماراتك في توقيت غير مناسب.

لهذا السبب يبدأ التخطيط المالي السليم عادةً بإنشاء صندوق للطوارئ، ثم الانتقال إلى الاستثمارات طويلة الأجل.

إذا كنت تفكر في الاستثمار بعد بناء صندوق الطوارئ، فاطلع على دليلنا الذهب أم السندات الوطنية في الإمارات لمعرفة الخيار الأنسب لأهدافك المالية.

راحة البال

ربما تكون أكبر فائدة لصندوق الطوارئ هي الشعور بالاطمئنان.

فعندما تعلم أنك مستعد لمواجهة الظروف غير المتوقعة، يمكنك التركيز على تطوير حياتك المهنية، والاهتمام بأسرتك، وتحقيق أهدافك المالية المستقبلية بثقة أكبر.

كم يجب أن يكون حجم صندوق الطوارئ؟

من أكثر الأسئلة شيوعاً التي يطرحها الناس:

"كم يجب أن أدخر في صندوق الطوارئ؟"

لا توجد إجابة واحدة تناسب الجميع، لأن المبلغ المناسب يعتمد على:

- إجمالي مصروفاتك الشهرية.

- مدى استقرار دخلك.

- عدد أفراد أسرتك.

- طبيعة عملك.

- التزاماتك المالية.

بدلاً من اختيار رقم عشوائي، اسأل نفسك:

إذا توقفت عن العمل اليوم، كم أحتاج لتغطية نفقاتي الأساسية حتى أجد مصدر دخل جديد؟

يجب أن يشمل صندوق الطوارئ المصروفات الأساسية فقط، مثل:

- إيجار المنزل أو القسط الشهري.

- فواتير الكهرباء والمياه والاتصالات.

- مصروفات الطعام.

- المواصلات والوقود.

- التأمين.

- الرعاية الصحية.

- الرسوم الدراسية (إن وجدت).

- الحد الأدنى لسداد القروض أو بطاقات الائتمان.

أما المصروفات الترفيهية أو الكماليات فلا تدخل ضمن حساب صندوق الطوارئ.

حجم صندوق الطوارئ المناسب

يمكنك الاستعانة بالجدول التالي كمرجع عام.

| حالتك | حجم صندوق الطوارئ المقترح |

|---|---|

| موظف بدخل ثابت | 3 إلى 6 أشهر من المصروفات |

| شخص أعزب | 3 إلى 6 أشهر |

| عائلة لديها أطفال | 6 أشهر على الأقل |

| مستقل (Freelancer) | 6 إلى 12 شهراً |

| صاحب مشروع | 6 إلى 12 شهراً |

كلما كان دخلك أقل استقراراً، زادت الحاجة إلى صندوق طوارئ أكبر.

حاسبة صندوق الطوارئ

يمكنك استخدام المعادلة التالية بسهولة:

المصروفات الشهرية الأساسية × عدد الأشهر = حجم صندوق الطوارئ

أمثلة عملية:

| المصروفات الشهرية | 3 أشهر | 6 أشهر |

|---|---|---|

| 5,000 درهم | 15,000 درهم | 30,000 درهم |

| 8,000 درهم | 24,000 درهم | 48,000 درهم |

| 10,000 درهم | 30,000 درهم | 60,000 درهم |

| 15,000 درهم | 45,000 درهم | 90,000 درهم |

| 20,000 درهم | 60,000 درهم | 120,000 درهم |

لا تقلق إذا بدا الرقم كبيراً.

تكوين صندوق للطوارئ هو هدف طويل الأجل، ويمكن الوصول إليه تدريجياً من خلال الادخار المنتظم.

كيف تبني صندوق الطوارئ بشكل أسرع؟

لا تحتاج إلى راتب مرتفع حتى تبدأ.

الأهم هو الاستمرار والالتزام.

إليك بعض الطرق العملية.

اجعل الادخار تلقائياً

خصص مبلغاً ثابتاً يتم تحويله تلقائياً إلى حساب الادخار بمجرد استلام الراتب.

تعامل مع الادخار وكأنه فاتورة شهرية يجب دفعها أولاً.

ادخر أي دخل إضافي

إذا حصلت على مبلغ غير متوقع، فكر في ادخار جزء منه.

مثل:

- مكافآت العمل.

- زيادة الراتب.

- دخل العمل الحر.

- أرباح المشاريع الجانبية.

- الهدايا المالية.

- مكافآت الكاش باك.

حتى لو ادخرت نصف هذا الدخل الإضافي، فسيساعدك ذلك على الوصول لهدفك بشكل أسرع.

إذا كنت ترغب في زيادة مدخراتك من خلال الاستفادة من العروض، يمكنك قراءة دليلنا حول أفضل تطبيقات الكاش باك في الإمارات.

خفّض المصروفات الصغيرة

ليس من الضروري أن تزيد دخلك حتى تتمكن من الادخار.

في كثير من الأحيان، يكون تقليل المصروفات أكثر تأثيراً.

يمكنك مثلاً:

- إعداد الطعام في المنزل.

- مراجعة الاشتراكات الشهرية.

- الاستفادة من العروض والخصومات.

- التخطيط لمشتريات البقالة.

- مقارنة أسعار الخدمات بشكل دوري.

كما يمكنك الاطلاع على دليل أفضل نصائح التوفير في الإمارات للحصول على أفكار إضافية.

أمثلة عملية من الإمارات

فيما يلي بعض السيناريوهات الواقعية.

المثال الأول: موظف أعزب

الراتب الشهري:

8,000 درهم

المصروفات الأساسية:

5,000 درهم

صندوق الطوارئ المناسب:

15,000 إلى 30,000 درهم

إذا ادخر 1,000 درهم شهرياً، فسيتمكن من الوصول إلى هدفه تدريجياً دون ضغط كبير على ميزانيته.

المثال الثاني: زوجان

إجمالي الدخل الشهري:

20,000 درهم

المصروفات الأساسية:

11,000 درهم

صندوق الطوارئ المناسب:

33,000 إلى 66,000 درهم

هذا يوفر حماية مالية إذا توقف أحد مصادر الدخل بشكل مؤقت.

المثال الثالث: عائلة لديها أطفال

المصروفات الشهرية:

18,000 درهم

صندوق الطوارئ المناسب:

54,000 إلى 108,000 درهم

كلما زادت الالتزامات العائلية، زادت أهمية وجود صندوق طوارئ يغطي فترة أطول.

المثال الرابع: مستقل (Freelancer)

الدخل الشهري:

يتراوح بين 10,000 و18,000 درهم.

صندوق الطوارئ المناسب:

6 إلى 12 شهراً من المصروفات الأساسية.

بسبب عدم ثبات الدخل، يحتاج المستقلون عادةً إلى احتياطي مالي أكبر.

هل يجب إنشاء صندوق الطوارئ قبل الاستثمار؟

في معظم الحالات، الإجابة هي نعم.

الاستثمار وسيلة رائعة لبناء الثروة على المدى الطويل، لكنه لا يغني عن وجود صندوق للطوارئ.

إذا استثمرت كل مدخراتك ثم واجهت ظرفاً طارئاً، فقد تضطر إلى بيع استثماراتك في وقت غير مناسب أو بخسارة.

لذلك يوصي الكثير من الخبراء بالترتيب التالي:

- إعداد ميزانية شهرية.

- سداد الديون مرتفعة التكلفة إن أمكن.

- إنشاء صندوق للطوارئ.

- البدء في الاستثمار طويل الأجل.

- الاستمرار في زيادة المدخرات والاستثمارات مع مرور الوقت.

إذا كنت تفكر في أول استثمار لك بعد بناء صندوق الطوارئ، يمكنك الاطلاع على دليل الذهب أم السندات الوطنية في الإمارات لمعرفة الخيار الأنسب لأهدافك المالية.

أين يجب أن تحتفظ بصندوق الطوارئ؟

يجب أن يكون صندوق الطوارئ سهلاً للوصول إليه عند الحاجة.

قد يكون من المغري البحث عن أعلى عائد ممكن، لكن الهدف الأساسي من صندوق الطوارئ ليس تحقيق الأرباح، وإنما توفير الأمان المالي.

لذلك يجب أن تتوفر فيه ثلاثة عناصر أساسية:

- الأمان.

- سهولة الوصول.

- الاستقرار.

فيما يلي مقارنة بين أكثر الخيارات شيوعاً في الإمارات.

| الخيار | مناسب لصندوق الطوارئ؟ | السبب |

|---|---|---|

| حساب توفير | ✅ نعم | يوفر سهولة الوصول مع مستوى منخفض من المخاطر. |

| السندات الوطنية | ✅ جزئياً | قد تكون مناسبة لجزء من مدخرات الطوارئ حسب نوع المنتج ومدى حاجتك للسيولة. |

| الحساب الجاري | ✅ نعم | الوصول إلى الأموال سريع، لكنه غالباً لا يحقق عائداً يذكر. |

| الذهب | ❌ ليس الخيار الأفضل | سعره قد يرتفع أو ينخفض، كما قد تحتاج إلى بيعه للحصول على السيولة. |

| الأسهم وصناديق المؤشرات | ❌ لا | قد تنخفض قيمتها في الوقت الذي تحتاج فيه إلى المال. |

| العملات الرقمية | ❌ لا | تتميز بتقلبات عالية ولا تناسب مدخرات الطوارئ. |

القاعدة الأساسية هي:

صندوق الطوارئ يجب أن يكون متاحاً عندما تحتاج إليه، وليس عندما تتحسن ظروف السوق.

صندوق الطوارئ أم الاستثمار؟

يعتقد البعض أن أفضل قرار مالي هو استثمار جميع المدخرات.

لكن الحقيقة أن صندوق الطوارئ والاستثمار يؤديان وظيفتين مختلفتين تماماً.

| صندوق الطوارئ | الاستثمار |

|---|---|

| يغطي النفقات الطارئة | يساعد على بناء الثروة على المدى الطويل |

| يسهل الوصول إليه | قد تتغير قيمته مع تقلبات السوق |

| يركز على الأمان والسيولة | يركز على النمو وتحقيق العائد |

| يستخدم عند الضرورة | يستخدم لتحقيق أهداف مالية مستقبلية |

فكر في الأمر بهذه الطريقة:

صندوق الطوارئ يحمي استثماراتك.

بدون صندوق للطوارئ قد تضطر إلى بيع استثماراتك في توقيت غير مناسب بسبب الحاجة إلى السيولة.

ولهذا السبب ينصح معظم الخبراء ببناء صندوق للطوارئ أولاً، ثم البدء بالاستثمار.

أخطاء شائعة يجب تجنبها

إنشاء صندوق للطوارئ ليس أمراً معقداً، لكن بعض الأخطاء قد تقلل من فعاليته.

انتظار زيادة الراتب

يؤجل الكثير من الناس الادخار بحجة أن دخلهم الحالي غير كافٍ.

لكن حتى ادخار 200 أو 500 درهم شهرياً أفضل من عدم الادخار إطلاقاً.

ابدأ بما تستطيع، ثم زد المبلغ تدريجياً.

الاحتفاظ بجميع الأموال في المنزل

قد يكون من المناسب الاحتفاظ بمبلغ بسيط للطوارئ في المنزل، لكن الاحتفاظ بجميع مدخراتك نقداً يعرضها لخطر الفقدان أو السرقة أو التلف.

الاحتفاظ بها في مؤسسة مالية موثوقة يوفر أماناً أكبر.

استثمار أموال صندوق الطوارئ

صندوق الطوارئ ليس رأس مال للاستثمار.

استثمار هذه الأموال في أصول عالية المخاطر قد يجعلك تخسر جزءاً من قيمتها في الوقت الذي تحتاج فيه إليها.

استخدام صندوق الطوارئ للكماليات

شراء هاتف جديد، أو السفر، أو الاستفادة من التخفيضات ليست حالات طارئة.

احرص على استخدام صندوق الطوارئ فقط عند الحاجة الحقيقية.

عدم إعادة بناء الصندوق بعد استخدامه

إذا اضطررت إلى استخدام جزء من صندوق الطوارئ، فاجعل إعادة تعبئته من أولوياتك بمجرد تحسن وضعك المالي.

توصية الخبراء

بالنسبة لمعظم المقيمين في الإمارات، يمكن تلخيص الخطة المالية السليمة في الخطوات التالية:

- إعداد ميزانية شهرية.

- إنشاء صندوق طوارئ يغطي من 3 إلى 6 أشهر من المصروفات الأساسية.

- سداد الديون مرتفعة الفائدة إن وجدت.

- البدء في الاستثمار لتحقيق أهداف طويلة الأجل.

- الاستمرار في تنمية المدخرات والاستثمارات مع مرور الوقت.

إذا كان دخلك غير ثابت أو كنت تدير مشروعاً خاصاً، فمن الأفضل أن تستهدف صندوق طوارئ يغطي من 6 إلى 12 شهراً من المصروفات.

تذكر دائماً:

صندوق الطوارئ ليس وسيلة لتحقيق الأرباح، بل وسيلة لحمايتك من الأزمات المالية المفاجئة.

الخلاصة

وجود صندوق للطوارئ ليس رفاهية، بل ضرورة لكل شخص يعيش في دولة الإمارات.

سواء كنت موظفاً أو مستقلاً أو صاحب عمل، فإن الظروف غير المتوقعة قد تحدث في أي وقت.

بناء صندوق للطوارئ يمنحك:

- أماناً مالياً.

- راحة نفسية.

- حماية لاستثماراتك.

- تقليلاً للاعتماد على القروض وبطاقات الائتمان.

ابدأ اليوم، حتى لو كان المبلغ بسيطاً.

فالاستمرار في الادخار أهم من حجم المبلغ في البداية.

أهم النقاط

✔ أنشئ صندوق الطوارئ قبل البدء في الاستثمار.

✔ استهدف ادخار ما يعادل 3 إلى 6 أشهر من المصروفات الأساسية.

✔ إذا كان دخلك غير ثابت، فمن الأفضل ادخار 6 إلى 12 شهراً.

✔ احتفظ بصندوق الطوارئ في مكان آمن وسهل الوصول.

✔ لا تستثمر أموال الطوارئ في أصول عالية المخاطر.

✔ إذا استخدمت جزءاً من الصندوق، احرص على إعادة بنائه في أقرب وقت.

مقالات ذات صلة

إذا كنت ترغب في تحسين وضعك المالي، فقد تهمك أيضاً هذه الأدلة:

- كيفية توفير المال في دبي

- الذهب أم السندات الوطنية في الإمارات

- مراجعة السندات الوطنية في الإمارات

- كيفية توفير المال عند شراء الذهب في الإمارات

- أفضل نصائح التوفير في الإمارات

- أفضل بطاقات الائتمان في الإمارات

- أفضل تطبيقات الكاش باك في الإمارات

الأسئلة الشائعة

ما هو صندوق الطوارئ؟

صندوق الطوارئ هو مبلغ يتم ادخاره لتغطية النفقات غير المتوقعة مثل فقدان الوظيفة أو المصاريف الطبية أو إصلاح السيارة أو أي ظرف مالي طارئ.

كم يجب أن يكون حجم صندوق الطوارئ في الإمارات؟

يوصي معظم الخبراء بادخار ما يعادل 3 إلى 6 أشهر من المصروفات الأساسية، بينما قد يحتاج أصحاب الأعمال والمستقلون إلى ادخار ما يعادل 6 إلى 12 شهراً.

أين أحتفظ بصندوق الطوارئ؟

يفضل الاحتفاظ به في حساب توفير أو منتج ادخاري منخفض المخاطر يوفر سهولة الوصول إلى الأموال عند الحاجة.

هل يجب استثمار أموال صندوق الطوارئ؟

بشكل عام لا، لأن الهدف من صندوق الطوارئ هو الحفاظ على السيولة والأمان، وليس تحقيق أعلى عائد استثماري.

هل تعتبر السندات الوطنية مناسبة لصندوق الطوارئ؟

قد تكون مناسبة لجزء من مدخرات الطوارئ حسب نوع المنتج واحتياجاتك للسيولة، لذلك يُنصح بمراجعة شروط المنتج قبل الاستثمار.

هل يعتبر الذهب صندوق طوارئ جيداً؟

الذهب مناسب أكثر للحفاظ على الثروة على المدى الطويل، لكنه ليس الخيار الأمثل لصندوق الطوارئ بسبب تقلب أسعاره والحاجة إلى بيعه للحصول على السيولة.

ماذا أفعل إذا استخدمت صندوق الطوارئ؟

إذا اضطررت إلى استخدامه، فابدأ بإعادة بنائه تدريجياً بمجرد تحسن وضعك المالي.

هل يمكنني إنشاء صندوق طوارئ مع سداد الديون؟

نعم. يفضل كثير من الخبراء إنشاء صندوق طوارئ صغير أولاً، ثم الاستمرار في سداد الديون مرتفعة الفائدة مع مواصلة تنمية المدخرات.

إخلاء مسؤولية: هذا المقال مخصص لأغراض التوعية والمعلومات العامة فقط، ولا يُعد استشارة مالية أو استثمارية. تختلف الظروف المالية من شخص لآخر، لذا يُنصح بإجراء البحث اللازم واستشارة مختص مالي عند الحاجة قبل اتخاذ أي قرار مالي.